iDeCo(イデコ)確定拠出型年金について知ろう

iDeCo(イデコ)についてご紹介

「老後2000万円問題」「年金受給年齢引き上げ」「人生100年時代」「超少子高齢化」「2025年問題」など日本の高齢化が進む中で我々現役世代の公的年金が受け取れる時代がやってくるか不安に思われているかた多いかと思います。

今から備える「自助努力」をテーマに今回はiDeCo(イデコ)についてご紹介します。

取り組みやすい投資商品iDeCoとは?

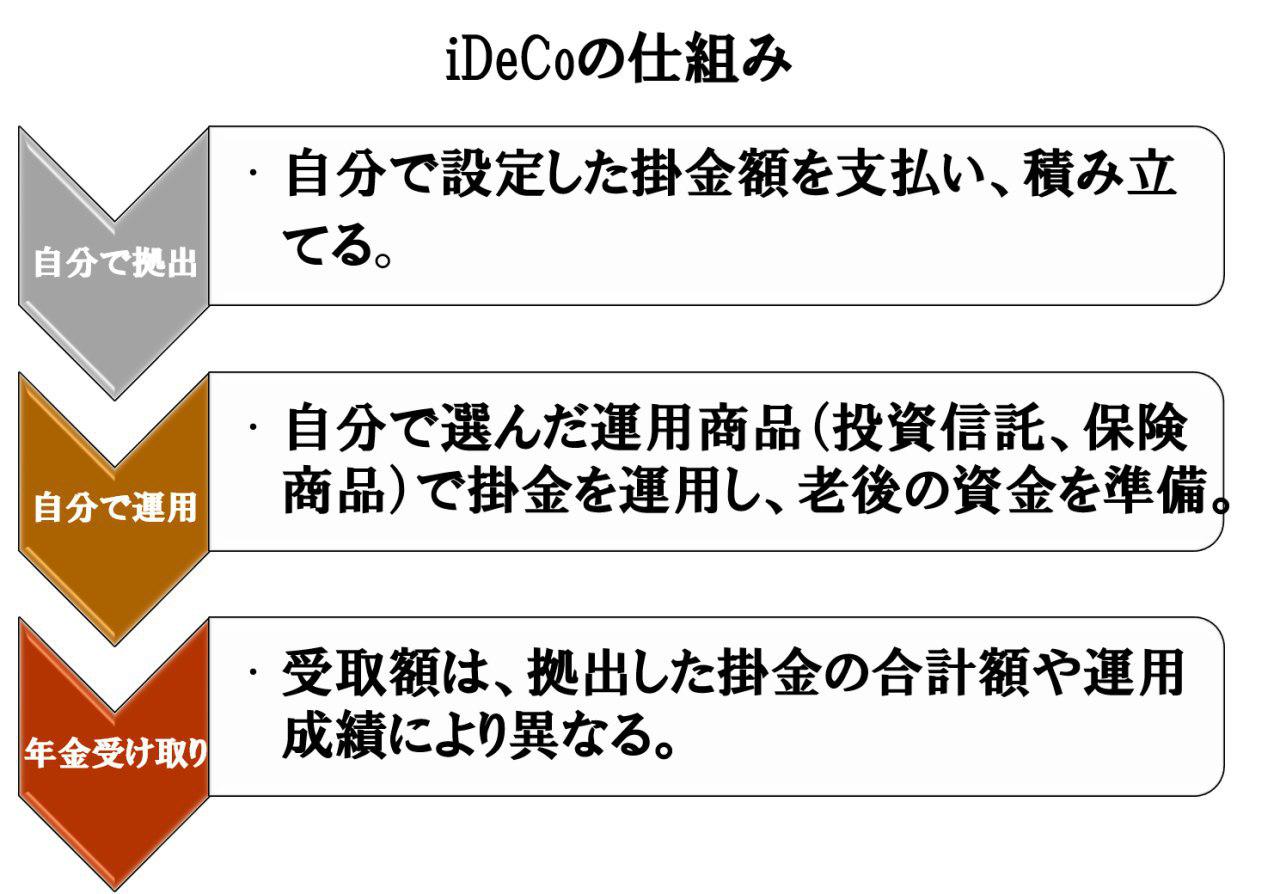

iDeCoの愛称で知られている個人型確定拠出年金ですが分かりやすく言うと「老後の資金を自分で作り、備える投資」です。

60歳までの間に毎月一定の金額を出して、その掛け金で保険や投資信託、定期預金などの金商品を選択し運用します。

そして60歳以降に運用した資産を受け取り、老後の資金として受け取るというシステムです。

冒頭でお伝えした通り、老後、充分な年金を確保できない世の中へ変化していく中、自身で将来の不安を払拭する「自助努力」が必要です。

iDeCoはそんな時に役立つ制度なのです。

iDeCoとはどのような制度?

①掛け金が全額「所得控除」され税金が戻ってくる

→ iDeCo最大のメリットといえます。積み立てた掛け金の全額が所得控除され、所得税、住民税が軽減されます。

年末調整や確定申告を行うことで所得や掛け金に応じて毎年納めている税金が戻ってきます。

例として仮に毎月の掛金が1万円の場合、その全額が税額軽減の対象となり所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

②運用益が非課税で再投資

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)「iDeCo」なら非課税で再投資できます。

③受け取る際も大きな控除

年金か一時金で受け取り方法を選択できるのも魅力です。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

不動産運用+αとして

iDeCoの基本的情報を述べましたが勿論いいことばかりではございません。

最大のデメリットとしては「60歳まで引き出せない」ということです。突発的に必要な際、使用することはできません。

加えて自身が投資信託や値動きを確認するため手間がかかり、仕事に差し支えてしまうようであれば本末転倒です。

医療従事者としての仕事を優先するのであれば手間のかからない不動産運用とセットで考えて頂ければ、将来の手堅い年金対策になることでしょう。

年金対策、保険対策としてなにから始めるべきかお困りの方はコチラから。

プロの専門スタッフがアナタのお悩みを親身にお聞きしお答えします。

勉強会、セミナーも定期的に開催しておりますのでお気軽にお申込みください。

セミナーの開催日を見る